Let op!

Wij willen voldoen aan de wens om actueel te zijn. Het overzicht in deze MKB-Nieuwsbrief is geschreven met de kennis tot en met maandag 13 juni 2022, 20:00 uur.

1. Het mkb staat voor grote uitdagingen

Het mkb heeft in 2021 financieel over de breedte goed gepresteerd, mede dankzij de coronasteun van de overheid. Niet alleen de omzet en de winst stegen, ook de vermogenspositie staat op grote hoogte. Maar de onderlinge verschillen tussen mkb-ondernemingen zijn groot. Bovendien zijn de opgebouwde buffers keihard nodig in het licht van de grote uitdagingen waar het mkb nu voor staat.

Dit komt naar voren uit het SRA-rapport ‘Branches in Zicht 2022, de harde cijfers van Nederlandse ondernemingen’.

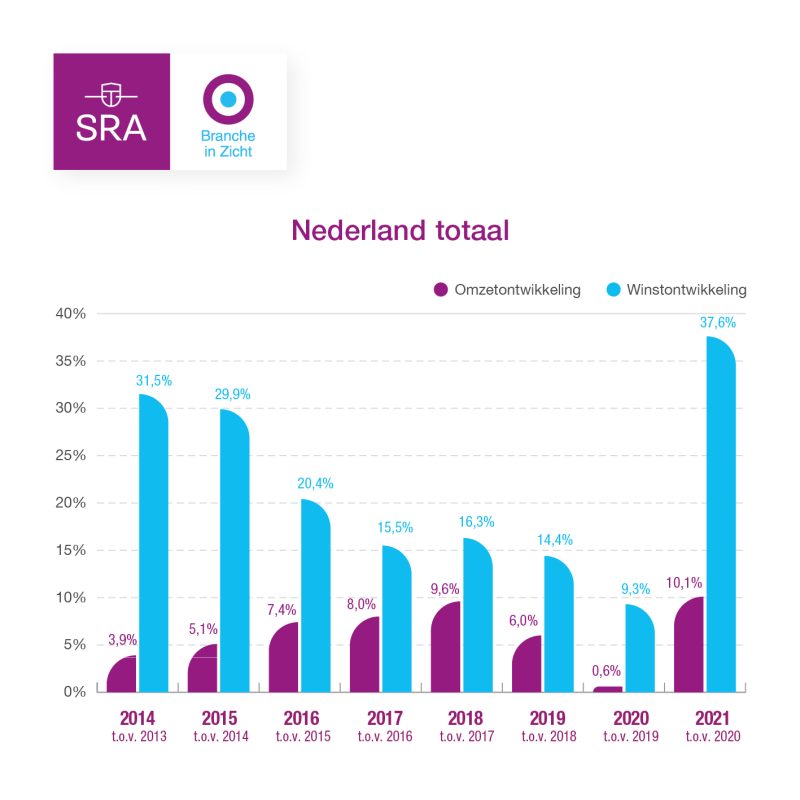

Omzetstijging ruim 10%, winststijging bijna 38%

In 2021 heeft het mkb ten opzichte van 2020 een omzetstijging van ruim 10% laten zien en een winststijging van bijna 38%. Dit zijn weliswaar gemiddelden. Als we bijvoorbeeld de cijfers van de horeca vergelijken met het pre-coronajaar 2019, zien we dat de sector nog lang niet op het oude niveau zit.

Zorgen over toegang tot financiering

Het mkb staat voor grote uitdagingen. Daarbij valt te denken aan de sterk gestegen energieprijzen – mede door de oorlog in Oekraïne –, de schaarste aan grondstoffen, de personeelstekorten en de koopkrachtdaling. En dat terwijl het mkb volgens Harry Marissen, bestuurslid SRA, en Jacco Vonhof, voorzitter van MKB-Nederland, steeds moeilijker aan financiering kan komen. “Dat vind ik een zorgwekkende ontwikkeling”, zegt Marissen. “Bedrijven moeten zich wapenen voor de toekomst en blijven innoveren en investeren, ook in de energietransitie.”

Wat moet het kabinet nu doen voor een gunstig ondernemersklimaat? Vonhof: “We mogen trots zijn op de prestaties van ondernemers. Voor veel sectoren is vorig jaar een goed jaar geweest. Maar, het mkb in bijvoorbeeld de industrie heeft de buffers ook nodig om de crisis vanwege de oorlog in Oekraïne aan te kunnen. We maken ons verder zorgen over de ondernemers die met forse coronaschulden overeind moeten blijven. Het kabinet moet voor deze groep aandacht houden. We staan als ondernemers voor forse innovatie en dus investeringsuitdagingen. Digitalisering en robotisering zullen, gegeven de krappe arbeidsmarkt, een impuls krijgen. Investeringen om te voldoen aan de duurzaamheidseisen vragen sowieso veel van het mkb. Het is heel mooi nieuws dat het eigen vermogen gemiddeld in het mkb op peil is gebleven in 2021. Dat de toegang tot financiering niet is verbeterd, is een flinke tegenvaller. Als we dit niet oplossen, gaan we onze ambities niet halen.”

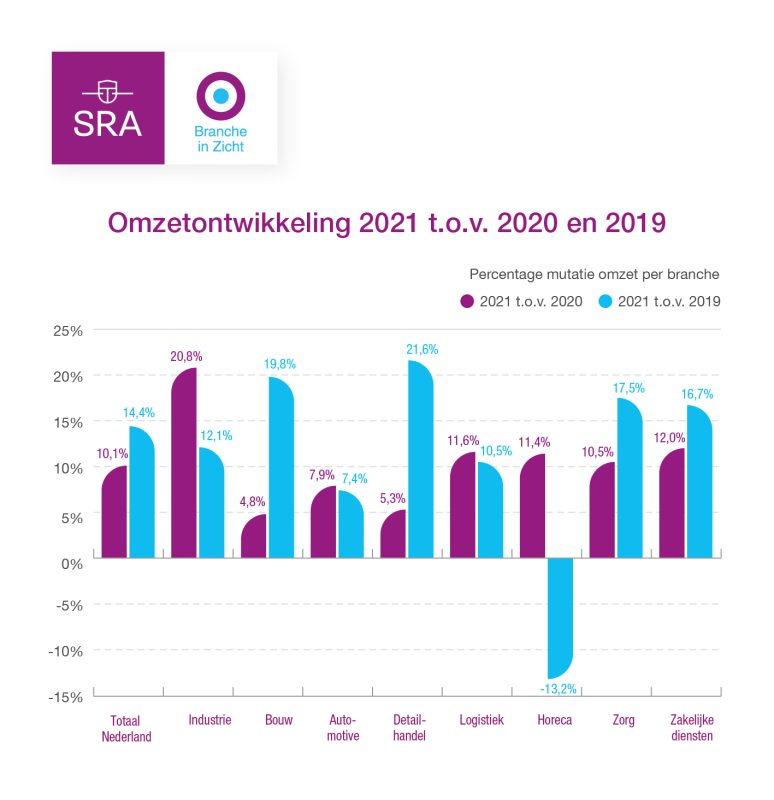

Omzetontwikkeling over 2021

De omzet is het sterkst gestegen in de industrie (+20,8%), gevolgd door de specialistische zakelijke dienstverlening (+12%), de logistieke branche (+11,6%) en de horeca (+11,4%). De bouw (+4,8%) en de detailhandel (+5,3%) blijven achter bij het gemiddelde. De omzetstijging van de horeca in 2021 moet worden gezien in de context van een omzetdaling in 2020.

De omzetontwikkeling in het mkb heeft in 2021 gemiddeld een verbetering laten zien ten opzichte van het voorgaande jaar (10,1%, tegenover +0,6% in 2020). De groei werd vooral gedreven door het herstel van de economie, al hebben lockdowns ervoor gezorgd dat niet alle bedrijven hier (even sterk) van hebben kunnen profiteren. Per saldo heeft bijna 73% van de mkb-bedrijven de omzet zien stabiliseren of stijgen.

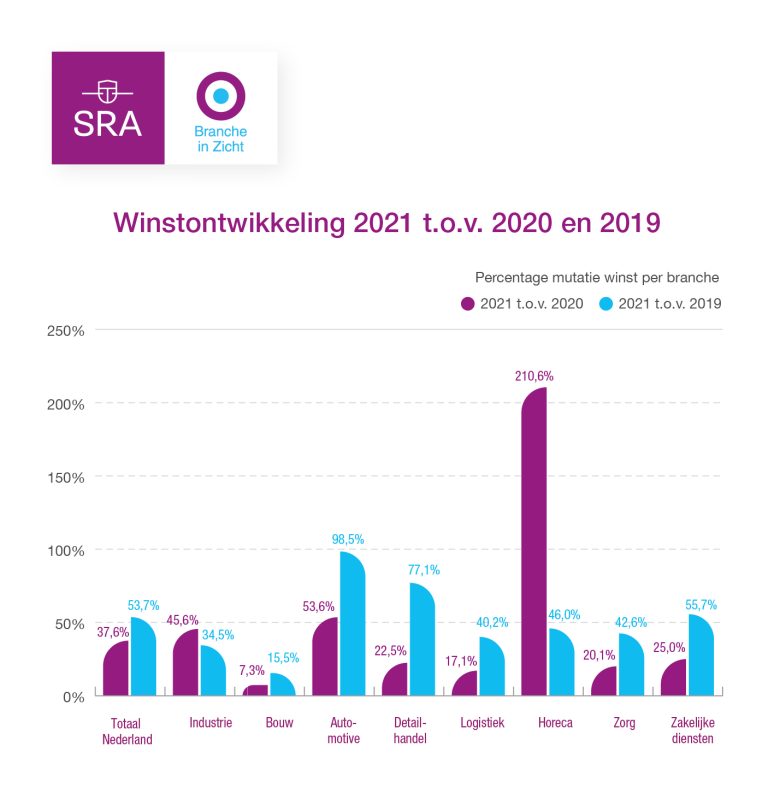

Winstontwikkeling over 2021

De winst is in 2021 met bijna 38% toegenomen. Dit is erg sterk ten opzichte van het voorgaande jaar (+9%) en ook in vergelijking met de omzetgroei. Per saldo liet bijna 54% van de ondernemers een stabiele of hogere winst zien ten opzichte van een jaar eerder. Bij micro-ondernemingen, minder dan 10 fte, was dat 45%. Dat komt omdat zij minder gebruik konden maken van de NOW-steunmaatregel in vergelijking met grotere ondernemingen.

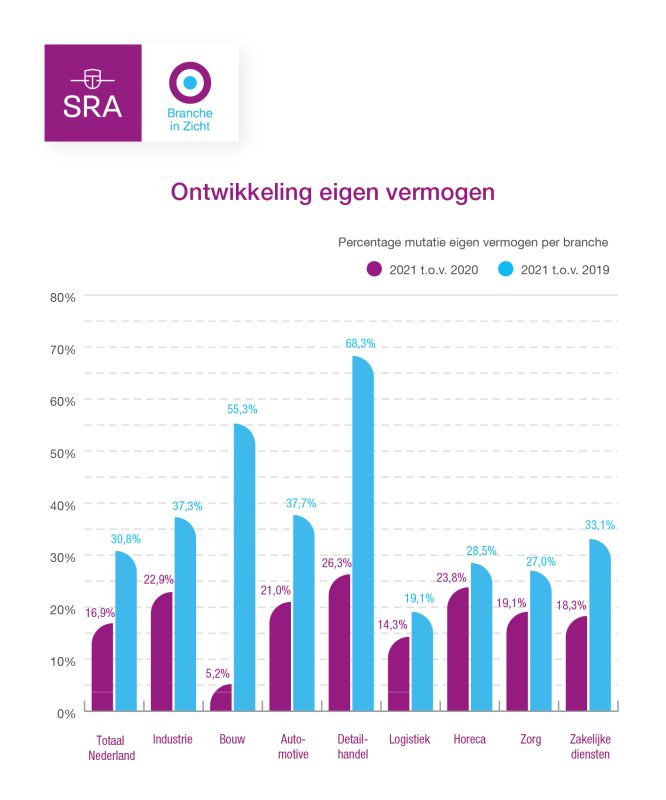

Ontwikkeling eigen vermogen

Het eigen vermogen is in het mkb in totaal met bijna 17% toegenomen. Een jaar eerder was er een stijging van bijna 13%. De groei van het eigen vermogen in 2021 zal voor een groot deel verband houden met de stevige winstgroei die is toegevoegd aan het eigen vermogen. Daarnaast heeft de coronasteun van de overheid voorzien in liquiditeit.

2. Hoge Raad: geen rechtsherstel box 3 voor te late bezwaarmakers

Maakte u niet op tijd bezwaar tegen de box 3-heffing in uw aanslagen inkomstenbelasting 2017, 2018, 2019 en/of 2020? Dan biedt de wet geen mogelijkheden op rechtsherstel in box 3, aldus de Hoge Raad.

Rechtsherstel box 3

Eind 2021 oordeelde de Hoge Raad dat de huidige belastingheffing over vermogen in box 3 in strijd is met het Eerste Protocol bij het EVRM als het werkelijke rendement lager is dan het forfaitaire rendement. De Hoge Raad stelde dat het voordeel uit sparen en beleggen moest worden bepaald op het werkelijk behaalde rendement.

Eind april 2022 werd bekend dat iedereen die tijdig bezwaar maakte tegen de box 3-heffing, in de aanslagen inkomstenbelasting vanaf 2017 automatisch vóór 4 augustus 2022 rechtsherstel krijgt.

Geen of te laat bezwaar

Voor iedereen die niet (tijdig) bezwaar maakte, was nog geen beslissing genomen over het al dan niet bieden van rechtsherstel.

De Hoge Raad geeft aan dat de wet geen mogelijkheid biedt om alsnog bezwaar te maken: een verzoek om ambtshalve vermindering mag door de Belastingdienst worden afgewezen.

Besluit minister van Financiën

Dit zou anders zijn geweest als de minister van Financiën gebruik zou maken van de wettelijke mogelijkheid een uitzondering te maken. Dat heeft hij nog niet gedaan. In de Voorjaarsnota die in mei openbaar werd, staat nog wel vermeld dat als besloten wordt om alsnog ambtshalve vermindering te verlenen, daar nog budgettaire dekking voor gevonden moet worden. Op basis van het oordeel van de Tweede Kamer wordt daarom wellicht nog anders besloten.

Let op!

Er is nog een andere mogelijkheid. Als in uw specifieke situatie sprake is van een individuele en buitensporige last, kunt u nog wel een verzoek om ambtshalve vermindering doen. Medio 2021 werd echter uit een oordeel van de Hoge Raad al duidelijk dat van een dergelijke last niet snel sprake zal zijn.

Geen heroverweging rechtspraak box 3 tot en met 2016

De Hoge Raad spreekt in het arrest van 20 mei 2022 ook nog expliciet uit dat de gevormde rechtspraak over de box 3-heffing voor de jaren tot en met 2016 in stand blijft. Het oordeel uit het arrest van 24 december 2021 heeft dan ook alleen betrekking op de jaren vanaf 2017, aldus de Hoge Raad.

Voor de jaren tot en met 2016 is daarom ook alleen herstel mogelijk als sprake is van een individuele en buitensporige last. Zoals hiervoor al aangegeven zal daarvan niet snel sprake zijn.

3. Voorjaarsnota: wat zijn de fiscale gevolgen?

Ondernemers gaan bij hogere winsten meer vennootschapsbelasting betalen en in box 2 worden twee tarieven geïntroduceerd, in plaats van één tarief nu. Deze en andere nieuwe belastingmaatregelen komen uit de plannen van de Voorjaarsnota van 20 mei 2022.

Voorjaarsnota

Vrijdag 20 mei 2022 zond de minister van Financiën de Voorjaarsnota naar de Tweede Kamer. De Voorjaarsnota bevat een bijwerking van de begroting voor 2022 en de plannen voor 2023 en verder. Hieruit kunnen verschillende nieuwe belastingmaatregelen ontleend worden.

Nieuwe belastingmaatregelen vanaf 2023

De belangrijkste aangekondigde nieuwe belastingmaatregelen vanaf 2023 zijn:

- De tariefschijf vennootschapsbelasting gaat weer naar € 200.000 (is nu € 395.000). Vanaf 2023 is dus voor winsten boven de € 200.000 al 25,8% vennootschapsbelasting verschuldigd.

- Het is vanaf 2023 niet langer mogelijk om te een bedrag te reserveren voor de Fiscale Oudedagsreserve (FOR).

- De verhoging van het heffingsvrij vermogen in box 3 van € 50.650 naar circa € 80.000 gaat niet door.

- De aangekondigde verhoging van de ouderenkorting vanaf 2023 gaat niet door.

- De doelmatigheidsmarge in het gebruikelijk loon wordt verlaagd van 25 naar 15% met als gevolg dat mogelijk een verhoging van het dga-loon nodig is.

- Het algemene tarief in de overdrachtsbelasting voor beleggers gaat van 8% omhoog naar 10,1% (eerder was 9% aangekondigd).

Tarieven box 2 en 30%-regeling vanaf 2024

Vanaf 2024 zijn twee tarieven in box 2 aangekondigd: 26% voor de eerste € 67.000 inkomsten per persoon, 29,5% daarboven. Op dit moment geldt één tarief van 26,9%. Daarnaast wordt de 30%-regeling vanaf 2024 beperkt tot de zogenaamde balkenendenorm.

Algemene heffingskorting vanaf 2025

De daling van de algemene heffingskorting is vanaf 2025 niet alleen maar afhankelijk van het inkomen in box 1, maar ook van het inkomen in box 2 en 3.

Meevallers reiskostenvergoeding en zonnepanelen

Naast deze lastenverzwarende maatregelen zijn er ook wat meevallers te melden. Zo vindt de eerder aangekondigde verhoging van de onbelaste reiskostenvergoeding al plaats vanaf 2023. Daarnaast start de afbouw van de salderingsregeling voor de teruglevering van energie van zonnepanelen niet in 2023 maar in 2025 en is vanaf 2023 geen btw meer verschuldigd over de levering en installatie van zonnepanelen op en in de onmiddellijke nabijheid van woningen.

4. Nieuwe Wet betaald ouderschapsverlof vanaf 2 augustus 2022

De nieuwe Wet betaald ouderschapsverlof (WBO) gaat in 2022 van kracht. Daarin is geregeld dat vanaf 2 augustus 2022 uw werknemers recht hebben op een uitkering van het UWV als zij ouderschapsverlof opnemen. Deze wet is een wijziging van de Wet Arbeid en Zorg (WAZO).

Hoe ziet betaald ouderschapsverlof eruit?

De totale omvang van ouderschapsverlof bedraagt 26 maal de wekelijkse arbeidsduur. Het verlof kan opgenomen worden tot aan de dag waarop het kind de leeftijd van acht jaar bereikt.

Onder de WBO geldt vanaf 2 augustus dat de werknemer die ouderschapsverlof opneemt, gedurende negen weken recht heeft op een uitkering van het UWV ter hoogte van 70% van het maximum dagloon. Uw werknemer heeft alleen recht op deze uitkering als het verlof wordt opgenomen vóór de datum waarop het kind de leeftijd van één jaar bereikt.

Let op!

Is het kind van uw werknemer vóór 2 augustus 2022 geboren? Dan heeft uw werknemer ook recht op betaald ouderschapsverlof zolang het kind de leeftijd van één jaar nog niet heeft bereikt. Voorwaarde is verder dat uw werknemer nog niet het volledige recht op ouderschapsverlof (26 weken) heeft opgenomen.

Welke werknemers komen in aanmerking?

Voor de WBO komen in aanmerking:

- de werknemer die wettelijke ouder is of het kind heeft erkend;

- de werknemer die volgens de basisregistratie personen op hetzelfde adres woont als het kind en duurzaam de verzorging en opvoeding van het kind als een eigen kind op zich heeft genomen;

- de werknemer die pleegzorgouder of adoptieouder is.

Voor het aanvragen van een uitkering van het UWV is het noodzakelijk dat de werknemer een arbeidsovereenkomst of een publiekrechtelijke aanstelling heeft (ambtenaren). De aanvraag loopt dan via de werkgever.

Ook voor de dga!

Vanaf 2 augustus komen directeur-grootaandeelhouders, alfahulpen en particuliere huishoudelijke hulpen ook in aanmerking voor betaald ouderschapsverlof. Gedurende 9 weken kunnen zij een uitkering krijgen van 70% van het wettelijk minimumloon van een 21-jarige.

Tip!

Zij kunnen vanaf 2 augustus ook een beroep doen op betaald aanvullend geboorteverlof. Zij krijgen dan recht op maximaal 5 weken 70% van het wettelijk minimumloon voor een 21-jarige.

Dga’s, alfahulpen en huishoudelijke hulpen dienen de aanvraag rechtstreeks in bij het UWV. Voor het aanvragen van een uitkering moeten ook zij een arbeidsovereenkomst hebben.

Europese richtlijn

Betaald ouderschapsverlof was nog niet eerder geregeld. Het is de uitwerking van een Europese richtlijn om het evenwicht tussen werk en privéleven voor ouders en mantelzorgers te bevorderen.

5. TVL voor starters tot 2 augustus aan te vragen

Ondernemers in het mkb die vanaf 1 juli 2020 zijn gestart, kunnen TVL voor starters aanvragen. Voor het vierde kwartaal 2021 bij een omzetverlies van 20% en voor het eerste kwartaal 2022 bij een omzetverlies van 30% ten opzichte van het derde kwartaal 2021. Voorwaarde is onder meer dat de onderneming na 30 juni 2020 maar uiterlijk 30 juni 2021 (voor TVL Q4 2021) of 30 september 2021 (voor TVL Q1 2022) was ingeschreven bij de KvK. De minimale TVL bedraagt € 1.500 per kwartaal, de maximale € 100.000. Voor bepaalde sectoren is het maximum lager. Het aanvragen van de TVL kan tot 2 augustus 2022 17.00 uur bij de Rijksdienst voor Ondernemend Nederland (RVO).

6. Aanvraag subsidie praktijkleren weer mogelijk

Vanaf 2 juni 2022 tot en met 16 september 2022 17.00 uur is het mogelijk om een aanvraag in te dienen voor een subsidie praktijkleren voor het studiejaar 2021-2022. De subsidie praktijkleren is bedoeld voor werkgevers die leerlingen, deelnemers of studenten begeleiden. Daarnaast biedt de subsidie een tegemoetkoming in de loon- of begeleidingskosten van promovendi of technologische ontwerpers in opleiding (toio’s). De subsidie bedraagt maximaal € 2.700 per praktijk- of werkleerplaats. Voor een mbo bbl-leerplek in de sectoren landbouw, horeca en recreatie en in contact- en conjunctuurgevoelige sectoren en voor een hbo-leerplek in de sectoren techniek (inclusief ICT) en gezondheidszorg is extra subsidie beschikbaar. Deze extra subsidie loopt automatisch mee in uw reguliere aanvraag van de subsidie praktijkleren.